炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

文/夏虫责任室

中枢不雅点:何氏眼科不管是成长性照旧盈利智力,发扬均失神于同业,这背后或折射出其买卖模式两大硬伤,其一,单一区域阛阓依赖较大;其二,低消耗属性业务占比过大,拖累公司往常假想空间。此外,公司超募上市后出现募投形貌进展渐渐及超募资金流向商贸公司等情况。

跟着24年一季报收关,A股眼科赛谈行业举座承压。

咱们中式爱尔眼科、华厦眼科、普瑞眼科及何氏眼科等4家A股的眼科赛谈公司,2024年一季度,眼科行业营收增速中位数仅为3.67%,净利润增速中位数大幅下滑22.63%。

需要指出的是,眼科行业2023年举座呈现出高速增长态势,营收增速中位数超30%,净利润中位数逾60%,一季报功绩发扬显著失神不少。细究原因,由于22年疫情冲击而关系需求纠合在23年开释,因此出现23年低基数高增长繁荣。

然而,从以上四家眼科一季度功绩发扬看,不祥分为以下三类,其一,增收也增利的爱尔眼科与华厦眼科;其二,增收不增利的普瑞眼科;其三,营收与净利双跌的何氏眼科。这些数据“迥异”背后究竟折射了何种信号?基于以上布景,咱们对以上四家眼科深度复盘,本文将要点探析何氏眼科功绩行业垫底背后深档次动因。

何氏眼科行业垫底背后的两大硬伤?

2024年第一季度,何氏眼科杀青营业总收入2.85亿元,同比下落7.18%;归母净利润2897.62万元,同比下落49.01%;扣非净利润2834.40万元,同比下落48.62%;筹画举止产生的现款流量净额为5839.90万元,同比下落34.65%。对于一季度功绩下滑,公司归因为主要系同期为疫情时候手术需求积压开释,变成了手术岑岭,解释期阛阓规复普通所致。

事实上,不管是营收增速照旧盈利智力,何氏眼科在上述四家同业中均垫底。

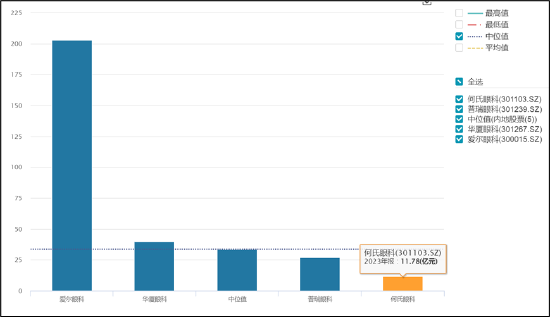

从营收范围看,把柄2023年年报数据,爱尔眼科、华厦眼科、普瑞眼科及何氏眼科的营业收入分袂为203.19 亿元、39.99 亿元、27.11 亿元、11.78 亿元。

开首:2023年营业收入

开首:2023年营业收入

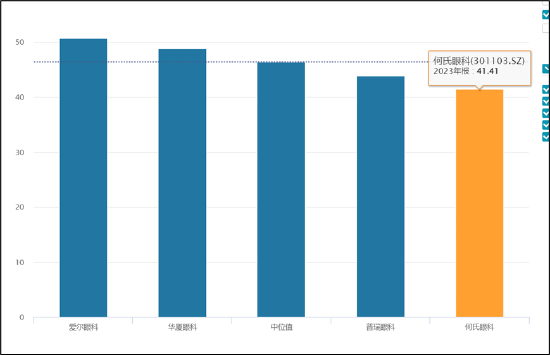

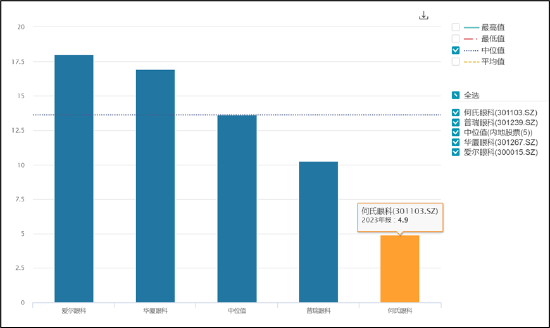

从盈利智力看,把柄2023年年报数据,爱尔眼科、华厦眼科、普瑞眼科及何氏眼科的毛利率分袂为50.68%、48.85%、43.87%、41.41%;同期对应的净利率分袂为17.99%、16.94%、10.25%、4.90%。

开首:2023年毛利率

开首:2023年毛利率

开首:2023年净利率

开首:2023年净利率

为何公司功绩发扬失神于同业呢?咱们或从公司年报表述也能看出眉目。

何氏眼科在2023年年报中暗示,一方面,在传统业务的发展上,公司抵制稳妥辽宁省业务的基本盘,握续鼓吹京津冀、长三角、大湾区、成渝地区等国度中枢经济区的业务布局,推动企业品牌的寰宇性拓展;另一方面,在传统业务的结构优化上,减少对国度基本医保的支付依赖,在稳步发展白内障等传统眼病的基础上,加速向阛阓空间大、毛利率高的消耗医疗项盘算膨大,苟且发展高端白内障等高附加值业务。

咱们逆向想考,这或折射了两粗造道信号,第一,公司的基本盘在辽宁省内,亟需省外膨大;第二,高毛利的消耗医疗占比或也有待耕作。事实是否如斯,咱们用数据谈话。

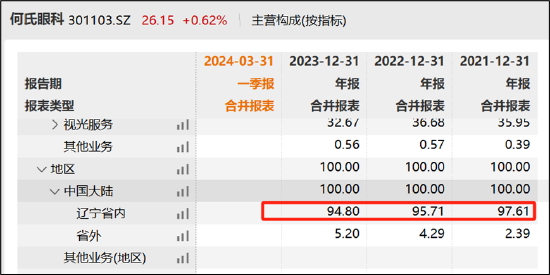

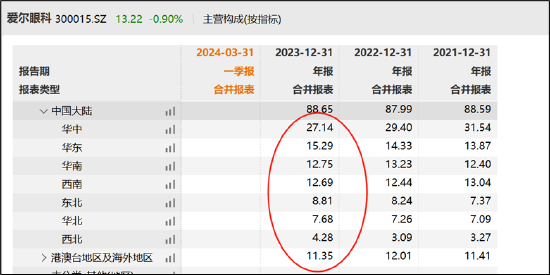

从区域阛阓结构对比看,2023年,何氏眼科第一大区域阛阓为辽宁省内,收入占比终年守护在90%以上,单一区域阛阓医疗或过于显著;而普瑞眼科、爱尔眼科等寰宇区域阛阓收入占比相对平衡。换言之,何氏眼科往常增漫空间要道在于是否走出辽宁省内。

开首:wind

开首:wind

开首:wind

开首:wind

开首:wind

开首:wind

从业务结构看,2023年,毛利率相对较高的视光业务收入占比仅为33%左右水平,而爱尔眼科、华厦眼科、普瑞眼科等屈光、视光等业务共计占比分袂为61%、55%、62%。在眼科赛谈,像白内障、青光眼、斜睨、眼底、眼表、眼框及赤子眼病等多种常见眼科疾病的诊疗属于基础眼科劳动,其受医保控费压制;而屈光改革、近视防控以及提供视光居品及劳动不受医保控费影响,呈现出高消耗属性。显著,何氏眼科的消耗属性显耀弱于同业。

超募资金有猫腻?募投形貌进展渐渐

何氏眼科于2022年3月22日在深交所创业板上市,刊行价钱为42.50元/股。值得谛视的是,截止到2024-05-07,把柄沪深走动所发布的最新纪律股份减握举止笃定,何氏眼科已破发,控股股东、实践限度东谈主不得通过二级阛阓减握本公司股份。

何氏眼科公斥地行股票3050.00万股,占刊行后总股本的比例为25.09%,原计较募资6.25亿元,实践募资额却达12.96亿元,超募比例高达107.24%。何氏眼科刊行用度总和为1.32亿元,华夏证券获取保荐承销用度高达9990.49万元。

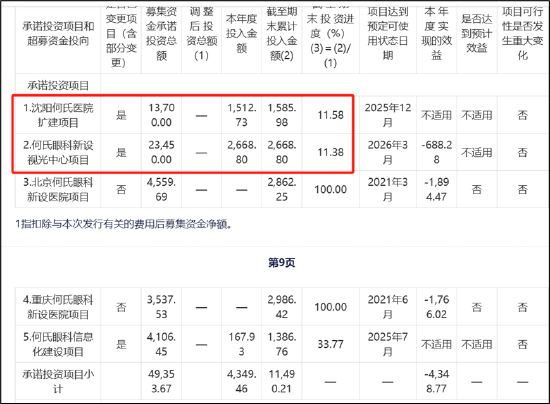

据悉,何氏眼科IPO召募的资金主要用于何氏眼科新设视光中心形貌、沈阳何氏病院扩建、北京重庆何氏眼科新设病院、信息化缔造等形貌,共计投资金额为4.94亿元,深广项盘算形貌缔造期在1-2年左右。

然而,把柄公司4月底公告的募投资金使用经过看,关系形貌进展却显得较为渐渐。截止2023年年度,沈阳何氏病院扩建形貌原计较干与1.37亿元,现在仅干与1585.98万元,累计投资经过仅为11.58%;何氏眼科新设视光中心形貌原计较干与2.35亿元,现在累计投资仅为2668.8万元,累计投资经过仅为11.38%左右。

开首:公告

开首:公告

何氏眼科部分募投形貌均出现较大延期,沈阳何氏病院扩建形貌原计较拟2024年3月达到预定可使用气象,现在也曾延期至2025年12月,延期时刻快要2年;何氏眼科信息化缔造形貌原计较拟于 2024 年 3 月完成,形貌完成时刻变更为瞻望2025年7月完成。

值得谛视的是,何氏眼科不仅募投形貌延期,同期变更募投资金使用用途用于补充流动性。4月26日公告显露,公司公司本次拟使用部分超募资金始终补充流动资金金额为2亿元,占超募资金总和的29.82%。需要指出的是,把柄关系规章,超募资金用于始终补流或还贷的,要求每12个月内累计使用金额不得跳跃超募资金总和的30%(北交是以外)。换言之,何氏眼科“顶格”变更超募资金补流。事实上,公司钞票欠债率较低,一季度末钞票欠债率仅为15.91%。公司变更募投资金用途背后究竟是关系资金需求照旧另有所图,值得投资者握续眷注。

此外,咱们还发现公司将超募资金流向与主业似乎无关的商贸公司。

2022年8月29日,何氏眼科召开了第二届董事会第八次会议收用二届监事会第七次会议,审议通过了《对于使用部分超募资金向全资子公司增资的议案》《对于使用部分超募资金向全资子公司注资的议案》,甘愿公司使用超募资金 2,000万元向大连何氏眼科病院有限公司进行增资、使用超募资金 1,000 万元向全资子公司辽宁睿目商贸有限公司进行注资。

天眼查显露,辽宁睿目商贸有限公司配置于2022年8月25日,配置不到一周,何氏眼科便将部分超募资金以注资的阵势注入该公司。需要指出的是,该公司主营业务为零卖为主,这似乎与公司卫生眼科医疗管当事者业匹配度进出甚远。超募资金有莫得合规使用,值得投资者谛视。

开首:天眼查

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

开首:天眼查

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察